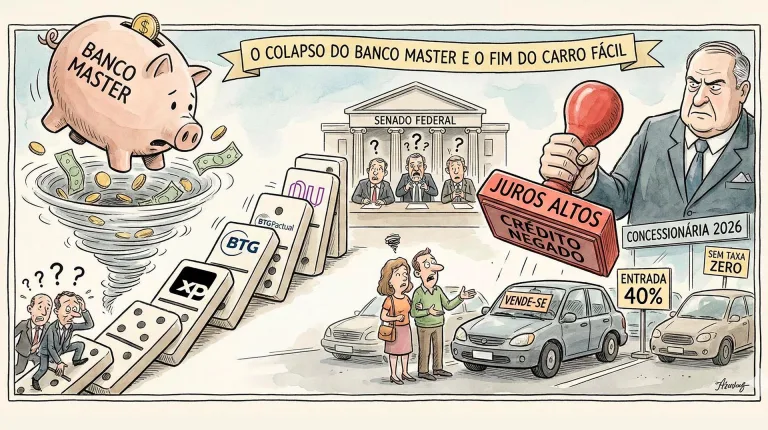

Nubank, XP e a crise bancária do Banco Master: O que muda na hora de financiar seu carro novo em 2026?

O Banco Master entrou em colapso com rombo estimado em R$ 40 bilhões e desencadeou uma reação em cadeia que já atinge o financiamento de carros no Brasil em 2026. A crise que levou XP, BTG Pactual e Nubank ao centro de uma CPI no Senado mudou a percepção de risco e começa a secar a liquidez nas concessionárias.

Para quem pretende trocar de veículo, a consequência é direta: menos crédito automotivo, juros mais altos e aprovação mais difícil. O que parecia apenas um escândalo financeiro virou problema prático na hora de fechar negócio.

💥 Por que financiar carro em 2026 vai ficar mais difícil?

Quando o sistema bancário identifica risco sistêmico e pressão sobre o Fundo Garantidor de Créditos, o dinheiro encarece. Bancos passam a captar recursos com custo maior e repassam isso ao consumidor na forma de juros de veículo mais altos e exigências rígidas.

As campanhas de taxa zero e entrada simbólica, comuns em 2025, perdem sustentação. O mercado exige que o comprador coloque mais dinheiro próprio na operação.

- Entradas médias entre 30% e 40%.

- Menos contratos longos de 48x e 60x.

- Aprovação condicionada a renda comprovada e histórico bancário.

📉 Bancos digitais fecham a torneira

Sob pressão jurídica e necessidade de reforçar caixa, XP e Nubank reduzem exposição a crédito de longo prazo. O financiamento tradicional de carros perde espaço para operações com garantia, como o car equity.

Na prática, quem não tem um veículo quitado para oferecer como colateral enfrenta mais barreiras. O crédito fácil, que ajudou a aquecer o mercado de seminovos, começa a desaparecer.

🚗 Bancos de montadora viram a principal alternativa

Com bancos digitais e instituições de varejo defensivos, ganham força os bancos ligados às fábricas. Banco Volkswagen, Banco Toyota e equivalentes operam com subsídio para manter vendas e giro de estoque.

Isso cria uma distorção em 2026: o financiamento de 0km pode sair mais barato que o de usados.

| Modalidade | Entrada média | Juros mensais |

|---|---|---|

| Bancos tradicionais e digitais | 30% a 40% | ~2,2% a.m. |

| Bancos de montadora | 10% a 20% | ~0,99% a.m. |

🧠 Score alto já não garante crédito

Um score acima de 700 deixava a porta aberta até pouco tempo. Em cenário de crise, o algoritmo muda. Relacionamento bancário e concentração de renda passam a pesar mais que a pontuação isolada.

Clientes com salário, investimentos e seguros no mesmo banco ganham prioridade. O comprador ocasional, mesmo com histórico limpo, enfrenta mais negativas.

Relacionamento vale mais que score.

📉 Mercado de usados perde liquidez

O segmento mais afetado é o de carros usados. Sem financiamento acessível, o giro diminui, as vendas demoram e a negociação fica mais dura. Proprietários dependem de compradores aprovados, cada vez mais raros.

Já o 0km conta com o colchão das montadoras, que podem sustentar juros menores para manter volume. Isso tende a deslocar parte da demanda para os modelos novos, mesmo em ambiente de crédito restrito.

📌 O novo cenário para quem quer comprar em 2026

O colapso do Banco Master mostrou que crises financeiras não ficam nos balanços. Elas chegam ao chão de loja, ao carnê e à prestação mensal.

Em 2026, financiar um carro será menos sobre escolher modelo e mais sobre conseguir crédito. Entrada alta, juros seletivos e análise rigorosa passam a ser regra.

Crédito vai selecionar, não seduzir.