Guia Completo de Finanças Pessoais: como organizar o dinheiro, sair das dívidas e começar a construir patrimônio

Pontos Principais:

- Organizar o orçamento mensal é o primeiro passo para entender para onde o dinheiro está indo e interromper o ciclo de perda financeira recorrente.

- Quitar dívidas caras, especialmente cartão e crédito rotativo, é fundamental para recuperar controle financeiro e interromper o efeito dos juros altos.

- Criar reserva de emergência protege o orçamento contra imprevistos e evita que qualquer problema vire nova dívida.

- Investir regularmente, mesmo com valores pequenos, é o caminho mais consistente para acumular patrimônio ao longo do tempo.

- Planejamento financeiro estruturado ajuda famílias, autônomos e trabalhadores formais a tomar decisões mais racionais sobre consumo e investimento.

- Disciplina financeira ao longo dos anos permite sair do aperto e caminhar para independência financeira real.

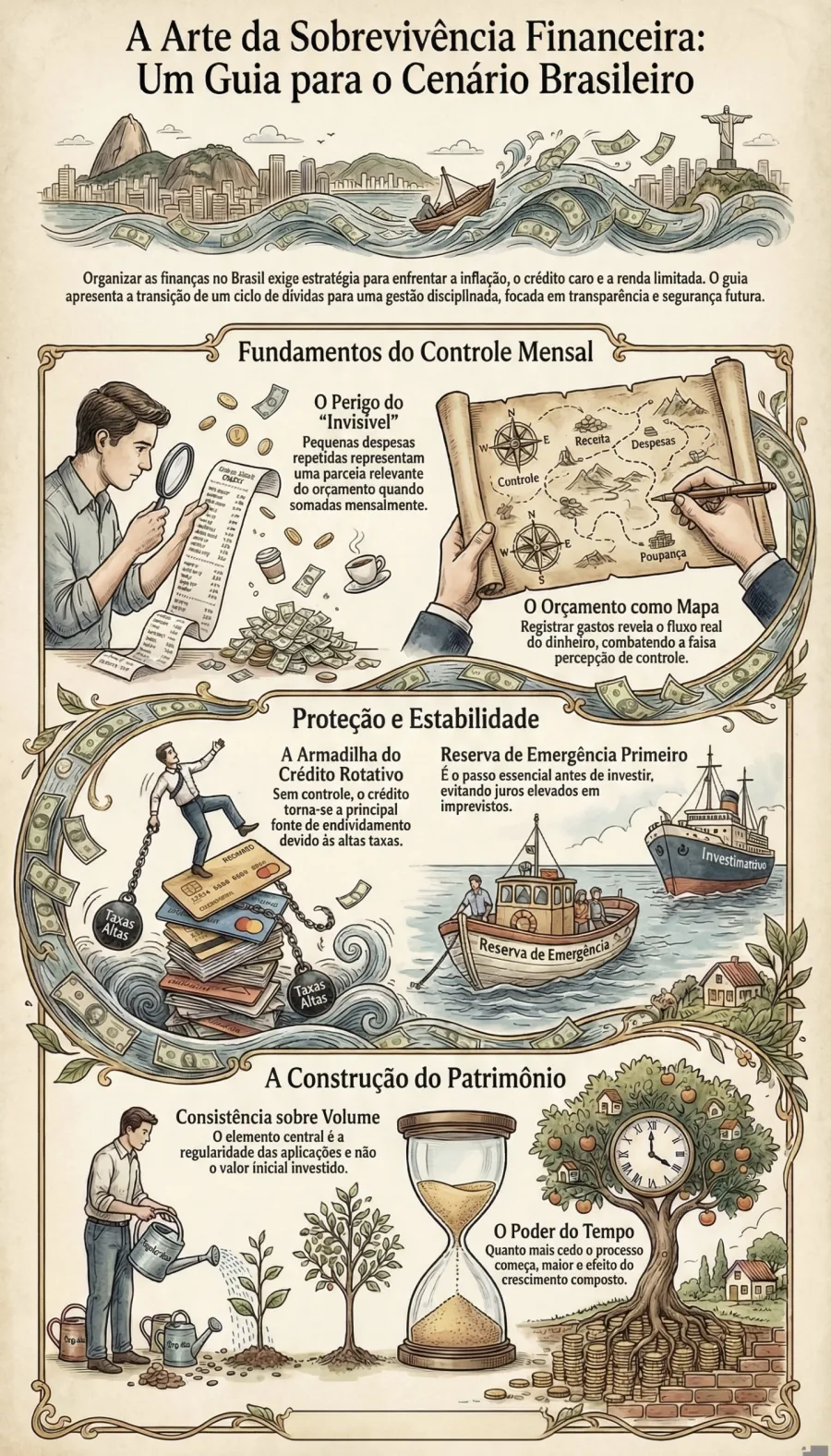

A organização financeira pessoal ainda é um dos maiores desafios econômicos da população brasileira. Em um país marcado por inflação recorrente, crédito caro e renda média limitada, decisões aparentemente pequenas podem produzir impactos relevantes ao longo dos anos. O resultado é um ciclo comum: salários que desaparecem antes do fim do mês, uso frequente do crédito e dificuldade para construir qualquer reserva.

Planejamento financeiro, portanto, não é apenas uma prática de investidores. Trata-se de um método de gestão de recursos aplicado ao cotidiano. Quando estruturado de forma disciplinada, permite reduzir desperdícios, evitar endividamento estrutural e criar bases para formação de patrimônio. O objetivo deste guia é apresentar princípios práticos e estratégias realistas para organizar dinheiro no Brasil.

Como montar um orçamento pessoal do zero e parar de perder dinheiro todo mês

O orçamento é o instrumento central de qualquer planejamento financeiro. Sem ele, decisões sobre gastos e investimentos são tomadas de forma intuitiva, muitas vezes baseadas em percepção e não em dados. A consequência costuma ser previsível: despesas dispersas, dificuldade para identificar excessos e sensação constante de falta de dinheiro.

Na prática, o orçamento funciona como um mapa do fluxo financeiro mensal. Ele revela quanto dinheiro entra, para onde ele vai e quais despesas realmente consomem a renda. Muitas pessoas acreditam conhecer seus gastos, mas quando passam a registrá-los percebem que pequenas despesas repetidas representam parcela relevante do orçamento.

Passo a passo

- Levante todas as fontes de renda mensal líquida.

- Liste despesas fixas obrigatórias, como moradia, transporte e contas domésticas.

- Registre gastos variáveis, incluindo alimentação fora de casa e lazer.

- Classifique despesas por categoria para identificar padrões.

- Compare o total de gastos com a renda disponível.

- Estabeleça limites claros para cada categoria de despesa.

- Revise o orçamento mensalmente e ajuste quando necessário.

Método simples para sair das dívidas e recuperar o controle das finanças

O endividamento no Brasil costuma estar concentrado em modalidades de crédito de alto custo, especialmente cartão de crédito e cheque especial. Os juros dessas linhas podem transformar dívidas pequenas em compromissos financeiros difíceis de administrar.

Sair das dívidas exige mais do que pagar parcelas mensais. É necessário estabelecer uma estratégia que reduza rapidamente o impacto dos juros. Isso significa priorizar pagamentos de forma inteligente e negociar condições quando possível.

Passo a passo

- Liste todas as dívidas existentes com valores e taxas de juros.

- Identifique quais dívidas possuem maior custo financeiro.

- Priorize a quitação das dívidas mais caras.

- Negocie descontos ou alongamento de prazos quando possível.

- Direcione qualquer renda extra para reduzir o principal da dívida.

- Evite contrair novas dívidas durante o processo.

Reserva de emergência: quanto guardar, onde investir e quando usar

A reserva de emergência é um dos pilares da estabilidade financeira. Ela existe para proteger o orçamento contra eventos imprevisíveis, como perda de renda, problemas de saúde ou despesas inesperadas.

Sem essa reserva, qualquer imprevisto tende a ser resolvido por meio de crédito, geralmente com juros elevados. Por isso, a construção de uma reserva adequada costuma ser o primeiro passo antes de qualquer estratégia de investimento.

Passo a passo

- Calcule o custo médio de vida mensal.

- Estabeleça uma reserva entre três e seis meses de despesas.

- Mantenha o dinheiro em aplicações com liquidez diária.

- Priorize segurança e acesso rápido ao dinheiro.

- Utilize a reserva apenas em situações realmente emergenciais.

- Reponha o valor utilizado o mais rápido possível.

Como organizar o salário do mês usando a regra 50-30-20 adaptada ao Brasil

A regra 50-30-20 foi popularizada como uma forma simples de organizar a renda mensal. Ela sugere dividir o salário entre necessidades básicas, despesas de estilo de vida e poupança ou investimento.

No entanto, em economias com custo de vida elevado, como o Brasil urbano, essa proporção frequentemente precisa ser ajustada. O importante não é seguir números exatos, mas manter equilíbrio entre consumo presente e segurança financeira futura.

Passo a passo

- Reserve a maior parte da renda para despesas essenciais.

- Defina limite claro para gastos de consumo e lazer.

- Direcione parcela fixa da renda para poupança ou investimento.

- Adapte as proporções de acordo com a realidade familiar.

- Mantenha disciplina na aplicação da divisão mensal.

Erros financeiros que fazem brasileiros perderem dinheiro sem perceber

Grande parte dos problemas financeiros não nasce de grandes decisões equivocadas, mas de hábitos cotidianos que passam despercebidos. Assinaturas digitais, compras parceladas e juros embutidos são exemplos comuns.

Quando somados ao longo do ano, esses gastos aparentemente pequenos podem representar milhares de reais. O controle financeiro exige vigilância constante sobre esse tipo de despesa.

Passo a passo

- Revise extratos bancários e faturas regularmente.

- Identifique serviços ou assinaturas pouco utilizados.

- Evite parcelamentos desnecessários.

- Observe tarifas e taxas bancárias recorrentes.

- Planeje compras maiores para evitar decisões impulsivas.

Como cortar gastos invisíveis que drenam o orçamento doméstico

Gastos invisíveis são despesas recorrentes que passam despercebidas no cotidiano. Podem incluir pequenas compras frequentes, serviços automáticos ou taxas que não recebem atenção no orçamento.

Embora isoladamente pareçam insignificantes, sua repetição ao longo do tempo produz impacto relevante na renda disponível.

Passo a passo

- Analise detalhadamente os extratos bancários recentes.

- Liste todas as assinaturas e serviços automáticos.

- Identifique despesas repetidas de pequeno valor.

- Avalie a utilidade real de cada gasto.

- Elimine despesas que não agregam valor ao cotidiano.

Planejamento financeiro familiar: como alinhar dinheiro entre casal e filhos

Quando as finanças envolvem mais de uma pessoa, o planejamento precisa ser compartilhado. A falta de comunicação sobre dinheiro é uma das principais causas de conflitos financeiros em famílias.

Transparência e objetivos comuns são elementos essenciais para manter equilíbrio financeiro familiar.

Passo a passo

- Estabeleça conversas abertas sobre renda e despesas.

- Defina metas financeiras em conjunto.

- Crie um orçamento familiar compartilhado.

- Distribua responsabilidades financeiras.

- Revise o planejamento regularmente.

Cartão de crédito: quando ele ajuda e quando vira uma armadilha financeira

O cartão de crédito pode ser um instrumento útil de organização financeira quando utilizado com disciplina. Ele facilita pagamentos e permite consolidar gastos mensais em uma única fatura.

No entanto, quando usado sem controle, torna-se uma das principais fontes de endividamento. O crédito rotativo possui algumas das taxas mais altas do sistema financeiro.

Passo a passo

- Utilize o cartão apenas para despesas planejadas.

- Evite parcelamentos longos.

- Pague sempre o valor total da fatura.

- Defina um limite pessoal abaixo do limite do banco.

- Acompanhe os gastos ao longo do mês.

Como começar a investir mesmo ganhando pouco por mês

Existe a percepção de que investir é atividade restrita a quem possui grande capital inicial. Na realidade, a formação de patrimônio costuma começar com pequenas quantias aplicadas de forma consistente.

O elemento central não é o valor inicial, mas a regularidade das aplicações e o reinvestimento dos rendimentos.

Passo a passo

- Organize primeiro o orçamento e as dívidas.

- Construa uma reserva de emergência.

- Comece investindo valores pequenos regularmente.

- Mantenha disciplina mensal de investimento.

- Reinvista todos os rendimentos.

Diferença entre poupar, investir e acumular patrimônio

Poupar significa separar parte da renda para uso futuro. Investir envolve aplicar esse dinheiro em ativos que geram retorno ao longo do tempo. Já acumular patrimônio refere-se ao crescimento consistente de recursos financeiros e ativos ao longo da vida.

Entender essas diferenças ajuda a estruturar uma estratégia financeira eficiente.

Passo a passo

- Crie o hábito de guardar parte da renda.

- Escolha aplicações adequadas ao perfil de risco.

- Evite resgates frequentes sem necessidade.

- Reinvista rendimentos sempre que possível.

- Pense em horizontes de longo prazo.

Como usar metas financeiras para sair do aperto e construir riqueza

Metas financeiras funcionam como direção para decisões de consumo e investimento. Sem objetivos claros, é difícil manter disciplina ao longo do tempo.

Definir metas concretas ajuda a transformar planejamento financeiro em ações práticas.

Passo a passo

- Defina objetivos financeiros específicos.

- Estabeleça prazos realistas.

- Divida metas grandes em etapas menores.

- Acompanhe o progresso regularmente.

- Ajuste estratégias conforme necessário.

Planejamento financeiro para quem é autônomo ou freelancer

Profissionais autônomos enfrentam o desafio da renda variável. Em meses de maior faturamento, é comum aumentar despesas, o que pode gerar dificuldades em períodos de menor receita.

A organização financeira precisa considerar essa volatilidade.

Passo a passo

- Calcule a média de renda mensal.

- Monte reserva financeira maior.

- Separe recursos para pagamento de impostos.

- Controle rigorosamente despesas pessoais.

- Evite compromissos fixos elevados.

Como organizar as finanças depois de receber uma grande quantia de dinheiro

Receber uma quantia elevada, como herança ou prêmio, pode criar sensação de segurança imediata. Entretanto, sem planejamento, valores expressivos podem desaparecer rapidamente.

A prioridade deve ser organizar a situação financeira antes de realizar novos gastos.

Passo a passo

- Evite decisões financeiras impulsivas.

- Pague dívidas existentes.

- Construa ou reforce a reserva de emergência.

- Defina objetivos financeiros claros.

- Invista parte significativa do valor recebido.

Planejamento financeiro para aposentadoria antes dos 40 anos

A aposentadoria antecipada depende da acumulação de patrimônio suficiente para gerar renda passiva. Esse objetivo exige alta taxa de poupança e planejamento de longo prazo.

Quanto mais cedo o processo começa, maior o efeito do crescimento composto.

Passo a passo

- Calcule o custo de vida desejado no futuro.

- Estime o patrimônio necessário para gerar renda.

- Invista regularmente ao longo dos anos.

- Reinvista todos os rendimentos.

- Mantenha disciplina financeira.

Como construir independência financeira passo a passo no Brasil

Independência financeira significa atingir um nível de patrimônio que permita sustentar o padrão de vida sem depender exclusivamente do trabalho ativo.

Esse objetivo costuma ser resultado de décadas de disciplina financeira e decisões consistentes.

Passo a passo

- Organize completamente o orçamento pessoal.

- Elimine dívidas com juros elevados.

- Construa reserva de emergência sólida.

- Invista parte relevante da renda mensal.

- Aumente gradualmente a taxa de poupança ao longo dos anos.

Os usuários também leram

- Como montar um orçamento pessoal do zero e parar de perder dinheiro todo mês

- Como sair das dívidas e recuperar o controle das finanças com um método simples que reorganiza o orçamento e elimina juros que consomem a renda mensal.

- Saiba quanto guardar na reserva de emergência, onde investir com segurança e quando usar o dinheiro para evitar dívidas. Guia explica como proteger o orçamento contra imprevistos.

- Método simples organiza o salário em três partes

- Pequenos hábitos financeiros podem drenar o orçamento sem que a pessoa perceba. Entenda erros comuns que fazem brasileiros perder dinheiro e prejudicam o controle das finanças.

- Pequenas despesas podem drenar o orçamento sem que a pessoa perceba. Saiba como identificar gastos invisíveis e reorganizar o dinheiro no dia a dia.

- Como organizar o planejamento financeiro familiar e alinhar decisões de dinheiro entre casal e filhos sem conflitos no orçamento.

- Cartão de crédito pode ajudar a organizar pagamentos, mas também pode gerar dívidas caras. Entenda quando ele funciona a favor do orçamento e quando vira problema.

- Mesmo com renda limitada é possível começar a investir. Veja como organizar o orçamento, formar reserva e dar os primeiros passos no mundo dos investimentos.

- Poupar, investir e acumular patrimônio são etapas diferentes da vida financeira. Entenda como cada uma funciona e por que elas influenciam o futuro do dinheiro.

- Metas financeiras ajudam a organizar o dinheiro e transformar o orçamento. Veja como definir objetivos claros para sair do aperto e começar a construir patrimônio.

- Autônomos e freelancers enfrentam renda irregular e precisam de planejamento financeiro. Veja como organizar o orçamento e manter estabilidade financeira.

- Parar de trabalhar cedo depende de disciplina financeira e estratégia de investimentos. Veja como planejar a aposentadoria antes dos 40 anos.

- Independência financeira exige disciplina e planejamento. Veja como organizar orçamento, investir e construir patrimônio passo a passo no Brasil.