Salário mínimo 2026: veja quanto o brasileiro tem que trabalhar para comprar um dos 5 carros mais baratos do Brasil

Pontos Principais:

- Para comprar um Renault Kwid Zen de R$ 78.690, o trabalhador que ganha o novo piso precisa dedicar 48 meses de salário integral sem gastar com mais nada.

- A regra financeira dos 30% torna a compra inviável: poupando R$ 486 mensais, seriam necessários mais de 13 anos para juntar o valor à vista do modelo mais básico.

- O financiamento tradicional travou: com entrada de 30%, a parcela de um Fiat Mobi ultrapassa R$ 1.900, valor superior ao próprio salário mínimo vigente.

- Manter o carro é o novo gargalo, já que despesas fixas como IPVA, seguro e dois tanques de gasolina consomem, sozinhas, mais de 40% da renda mensal do trabalhador.

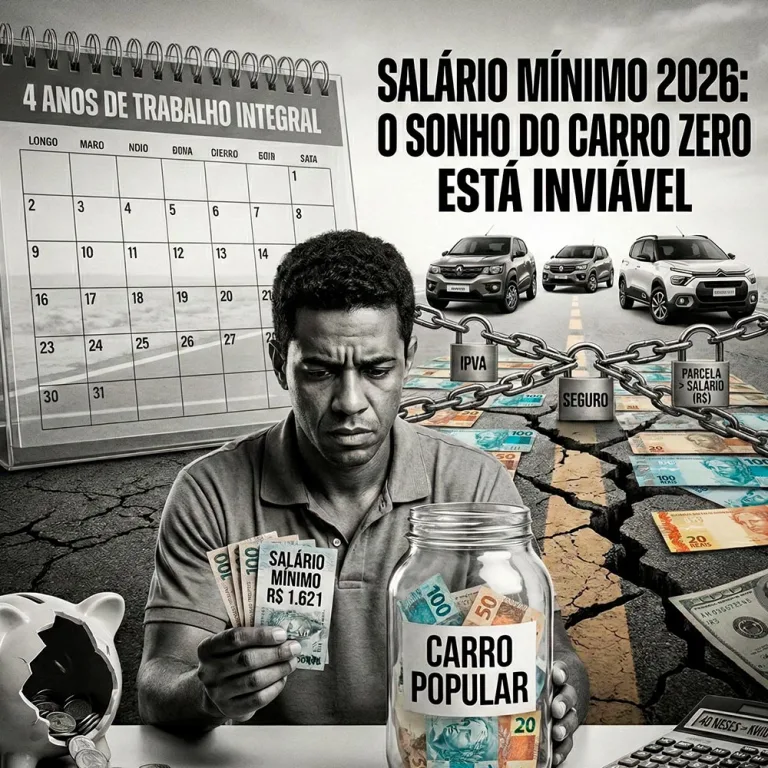

O trabalhador que recebe o novo salário mínimo de R$ 1.621 precisará dedicar exatos 48 meses de serviço integral, sem gastar um único centavo com alimentação ou moradia, apenas para acumular o valor de tabela de um Renault Kwid Zen. A atualização do piso nacional, vigente desde o dia 1º de janeiro de 2026, escancara o abismo financeiro que separou definitivamente a classe trabalhadora do sonho do carro zero-quilômetro, transformando modelos de entrada em artigos de luxo para a base da pirâmide social.

O termo “carro popular” virou lenda urbana. O que vemos nas vitrines hoje são veículos de entrada com preços que desafiam a lógica matemática da maioria das famílias brasileiras. Não se trata apenas de inflação, mas de uma reestruturação completa do acesso à mobilidade.

Fomos a fundo na calculadora, cruzando os preços de tabela de janeiro de 2026 com o rendimento básico do brasileiro, para mostrar o tamanho do esforço necessário para colocar uma placa nova na garagem.

🛑 A matemática do impossível: vivendo de vento

Para entender a gravidade da situação, precisamos desenhar um cenário hipotético e absurdo. Imagine que você não paga aluguel, não come, não veste e não consome energia elétrica. Todo o dinheiro que cai na conta no quinto dia útil vai direto para o cofre da concessionária.

Neste cenário de ficção, para levar para casa o carro mais barato do Brasil hoje, o Renault Kwid Zen (tabelado em R$ 78.690), você entregaria quatro anos da sua vida profissional. Se o desejo for um pouco maior, mirando um Volkswagen Polo Track, a maratona sobe para quase cinco anos.

Confira quanto tempo de salário integral (100% da renda) é necessário para quitar os 5 modelos mais acessíveis do mercado atual:

- Renault Kwid Zen: 48 meses (4 anos)

- Fiat Mobi Like: 50 meses (4 anos e 2 meses)

- Citroën C3 Live: 51 meses (4 anos e 3 meses)

- Fiat Argo 1.0: 57 meses (4 anos e 9 meses)

- VW Polo Track: 58 meses (4 anos e 10 meses)

Essa conta simples derruba qualquer argumento de facilidade de compra. Quando o bem de consumo mais barato de um setor custa 48 vezes o piso salarial do país, o mercado manda um recado claro: este produto não é mais para você.

💸 A regra dos 30% e o fim do financiamento

Voltando à vida real, onde boletos de luz e compras de supermercado existem, a situação sai do campo do difícil e entra no terreno do inviável. Qualquer consultor financeiro sensato dirá que a parcela de um carro não deve superar 30% da renda líquida.

Aplicando essa regra de ouro ao salário de R$ 1.621, a capacidade máxima de pagamento mensal do trabalhador é de R$ 486,00.

Aqui a porta do banco se fecha na sua cara. Não existe mágica financeira que faça a conta fechar.

Se você tentar financiar um Fiat Mobi Like de R$ 81.060 dando uma entrada suada de 30% (cerca de R$ 24.300), ainda sobraria um saldo devedor de quase R$ 57 mil. Com as taxas de juros atuais praticadas para perfis de renda mais baixa, a parcela ficaria próxima de R$ 1.900.

Percebeu a ironia trágica? A prestação do carro básico é maior que o próprio salário integral do motorista.

A única forma de a parcela caber no bolso de quem ganha o piso seria esticar o financiamento por 150 meses — um prazo que não existe no mercado automotivo. O carro viraria sucata antes de ser quitado.

📊 Raio-X: O custo do sonho na ponta do lápis

Para visualizar melhor o tamanho do buraco, preparamos uma tabela direta. Ela ignora promoções de feirão e foca no preço cheio, que é a base para o cálculo de impostos e seguros.

| Modelo | Preço (Jan/2026) | Meses de Trabalho (Integral) | Tempo Poupando (30% da renda) |

|---|---|---|---|

| Renault Kwid Zen | R$ 78.690 | 48,5 meses | 13 anos e meio |

| Fiat Mobi Like | R$ 81.060 | 50 meses | 14 anos |

| Citroën C3 Live | R$ 83.990 | 51,8 meses | 14 anos e meio |

| Fiat Argo 1.0 | R$ 92.990 | 57,3 meses | 16 anos |

| VW Polo Track | R$ 93.660 | 57,7 meses | 16 anos |

O dado da última coluna é o mais assustador. Poupando o teto prudente de R$ 486 mensais, você levaria 13 anos para juntar o dinheiro do Kwid à vista. Em 2039, quando você finalmente quebrasse o porquinho, esse carro já teria saído de linha, o dinheiro teria sido corroído pela inflação e a indústria provavelmente já estaria vendendo carros voadores.

⛽ O “segundo filho”: manter custa caro

Digamos que, por um milagre, herança ou sorteio, você ganhou um Citroën C3 zero quilômetro. O problema acabou? Não, ele apenas mudou de nome. No jornalismo automotivo, costumamos dizer que comprar é fácil; difícil é sustentar.

Um carro novo na garagem é um sócio majoritário do seu salário. Vamos aos custos fixos que ignoram se você teve aumento ou não:

1. O Leão do IPVA

Em estados como São Paulo, a alíquota de 4% sobre o valor venal é uma marretada. Para um carro de R$ 80.000, o imposto anual é de R$ 3.200. Isso significa que o trabalhador precisa trabalhar janeiro e fevereiro inteiros apenas para pagar o direito de rodar com o carro.

2. Tanque de ouro

Com a gasolina orbitando a casa dos R$ 6,10, encher um tanque pequeno de 40 litros custa R$ 244. Se você rodar o suficiente para encher dois tanques por mês, lá se vão R$ 488. Sozinho, o combustível já consome os 30% da renda que deveriam ser para a compra do bem. Você trabalha para colocar gasolina no carro que usa para ir trabalhar.

3. Seguro e Revisão

Sem seguro, você joga na loteria do azar. Uma apólice para carro popular zero, considerando a alta nos preços de peças de funilaria, dificilmente baixa de R$ 3.000 anuais nas capitais. Adicione a isso uma revisão básica de R$ 600 e temos mais dois meses de salário comprometidos.

📉 A Veredito: O zero km virou elite

A conclusão ao olhar para 2026 é dura, mas necessária: o carro zero quilômetro se descolou da realidade do salário mínimo brasileiro. Não existe “escolha racional” de compra nessa faixa de renda.

Para quem ganha R$ 1.621, insistir no financiamento de um carro novo é assinar uma carta de falência pessoal. O mercado empurra esse consumidor para duas saídas: os seminovos com mais de 8 ou 10 anos de uso — onde a desvalorização já aconteceu e as peças paralelas barateiam a manutenção — ou a migração definitiva para as motocicletas.

O “sonho do carro novo” continua vivo no imaginário, mas a calculadora, fria e impiedosa, mostra que ele nunca esteve tão distante da carteira de trabalho.